P2P investování – měsíční sumarizace (listopad 2019)

Další P2P sumarizace je tu. Čísla ani tento měsíc nebudou nijak extra rozdílná, ale článek píšu spíš kvůli věcem, které se dějí kolem.

Jako první, Lendy:

Jak jsem psal minule, po emailové komunikaci s nimi mi schválili AML na účtu a dovolili withdrawal (vybití peněz). Bohužel, tím to skončilo. Nejen, že peníze nedorazily, ale když jsem po čase znovu účet kontroloval, už tam zase mám, že můj účet není zkontrolován a proto nelze withdrawal provádět. Kontaktoval sem teda znova Lendy, ale zatím bez odezvy.

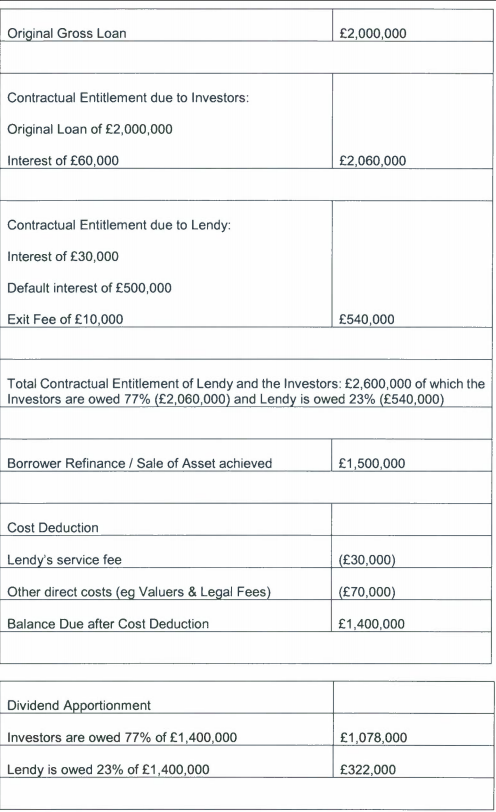

Druhá věc, dorazil další email od správů Lendy. Kromě spousty právničiny je v něm nastíněná ukázka vymáhání peněz. Co mne překvapilo, tak skutečnost, že z vymožených peněz z jednotlivých nemovitostí se vyplácí nejen P2P investoři, ale ještě další věřitelé, od kterých si zřejmě Lendy půjčilo peníze.

Pokud například měl Lendy v úvěru 23% svých peněz, tak tento podíl peněz z toho co se vymůže jde do fondu Lendy. Dál si z takto vymožených peněz samozřejmě vezmou i správci, poplatky atd. Dle jejich modelu, pojmenovém vodopád, je pak investor až na posledním místě (takový systém padajícího hovna…..).

V textu je pak ještě právnicky popsáno, že ten fond pro Lendy se použije pro různé věřitele Lendy a pokud na to nebudou mít nárok nebo se fond nepoužije, tak se to bude dále distribuovat, ale v to bych moc nedoufal.

Jako druhé, Mintos:

Pokračuji v minimalizaci investic do P2P. Investice na Mintosu mám vypnuté a čísla které teď dělá jsou defakto jen stávající úvěry bez reinvestu. I tak se jedná o 12.5%, což je fajn.

Peníze, které se z úvěrů vrací si pak posílám zpět na účet to banky, kde pak peníze dál putují do kryptoměn. Osobně si myslím, že krypto je momentálně již ve fázi vzestupu a poměr rizika ku zisku je u kryptoměn lepší než u P2P.

Zároveň si ale nemyslím, že by Mintos měl v dohledné době mít nějaké problémy. To se ale nedá říct o řadě menších P2P platforem, kterých je na trhu momentálně příliš mnoho. Myslím, že celý trh P2P brzy projde větší očistou a zbydou jen ti velcí.

A teď už k číslům:

Souhrn vkladů

| Rok | Měsíc | Zonky | Mintos | SavingStream | Twino | Viventor | ViaInvest | Swaper |

|---|---|---|---|---|---|---|---|---|

| 2016 | 3 | 4000 Kč | – | – | – | – | – | – |

| 2016 | 4 | 6000 Kč | 27037 Kč | 6274 Kč | – | – | – | – |

| 2016 | 5 | 4000 Kč | 13781 Kč | 36908 Kč | 5403 Kč | 5404 Kč | – | – |

| 2016 | 6 | – | 14052 Kč | 22570 Kč | 13513 Kč | 13574 Kč | – | – |

| 2016 | 7 | – | 270 Kč | – | – | – | – | – |

| 2016 | 8 | – | 10386 Kč | – | 29449 Kč | – | – | – |

| 2016 | 9 | – | 6855 Kč | 6512 Kč | 5404 Kč | – | – | – |

| 2016 | 10 | – | 16146 Kč | – | 24990 Kč | -13500 Kč | – | – |

| 2016 | 11 | – | 64449 Kč | – | 31216 Kč | -5485 Kč | – | – |

| 2016 | 12 | – | 2641 Kč | – | – | – | – | – |

| 2017 | 1 | – | 9198 Kč | 16000 Kč | 9484 Kč | – | 5404 Kč | – |

| 2017 | 2 | – | 2270 Kč | 4000 Kč | – | – | – | 12701 Kč |

| 2017 | 3 | – | -53660 Kč | -53422 Kč | -54038 Kč | – | – | – |

| 2017 | 4 | – | – | – | – | – | – | 0 Kč |

| 2017 | 5 | – | 82031 Kč | – | -68930 Kč | – | – | – |

| 2017 | 6 | – | 35468 Kč | – | – | -867 Kč | – | – |

| 2017 | 8 | -11000 Kč | 0 Kč | 4004 Kč | – | – | 0 Kč | – |

| 2017 | 9 | -895 Kč | 16003 Kč | – | -1962 Kč | – | – | – |

| 2017 | 10 | – | 11343 Kč | 10030 Kč | – | – | – | – |

| 2017 | 11 | – | 0 Kč | – | – | – | – | – |

| 2017 | 12 | -517 Kč | 105364 Kč | – | – | – | – | – |

| 2018 | 1 | – | -74348 Kč | -2868 Kč | – | – | – | -13804 Kč |

| 2018 | 2 | – | -29591 Kč | – | – | – | – | – |

| 2018 | 3 | -550 Kč | – | – | – | – | -5591 Kč | – |

| 2018 | 5 | – | – | -7837 Kč | – | – | – | -318 Kč |

| 2018 | 7 | – | – | -6870 Kč | – | – | – | – |

| 2018 | 9 | -481 Kč | – | – | – | – | – | – |

| 2019 | 1 | – | – | -5723 Kč | – | – | – | – |

| 2019 | 6 | -1095 Kč | – | – | – | – | – | – |

| 2019 | 9 | – | 0 Kč | – | – | – | – | – |

| 2019 | 10 | – | 0 Kč | – | – | – | – | – |

| 2019 | 11 | – | -50439 Kč | – | – | – | – | – |

| -538 Kč | 209261 Kč | 29578 Kč | -5469 Kč | -873 Kč | -187 Kč | -1421 Kč |

Zisky

Jak sem psal, zisky z Mintosu jsou už dány pouze aktivními úvěry, peníze, které dobíhají již do nových úvěrů nedávám.

| Kam investováno | Měna | ROI měsíc | ROI celkem |

|---|---|---|---|

| Mintos | EUR | 11.67% | 12.53% |

| Twino | EUR | 8.69% | |

| Viventor | EUR | 9.32% | |

| ViaInvest | EUR | 7.74% | |

| Swaper | EUR | 16.25% | |

| Zonky | CZK | 7.77% | 7.68% |

| SavingStream | GBP | 0.00% | 6.15% |

| Celkem | 11.22% | 12.28% |

Sumarizace zisků za tento měsíc

| Kam investováno | Měna | $€ | CZK | ROI |

|---|---|---|---|---|

| Mintos | EUR | 72.24 | 2,720.83 Kč | 11.67% |

| Twino | EUR | 0.00 | 0.00 Kč | |

| Viventor | EUR | 0.00 | 0.00 Kč | |

| ViaInvest | EUR | 0.00 | 0.00 Kč | |

| Swaper | EUR | 0.00 | 0.00 Kč | |

| Zonky | CZK | 9.41 | 9.41 Kč | 7.77% |

| SavingStream | GBP | 0.00 | 0.00 Kč | 0.00% |

| Celkem | 2730.24 Kč |

Poznámka: Jelikož se nám trochu pohoupalo Euro i Libra, nejsou teď korunové zisky úplně přesné. Momentálně mám exporty udělané tak, že se používá průměrovaný kurz z doby vkladu, což ale moc neodpovídá momentálně realitě. Pokud by byl čas, budu muset zanést ještě nějak různé kurzy pro různé období (nelze zas použít jen jeden, protože by to snížilo i historické zisky, které už byly vybrány). A tak zatím budu používat kurzy z doby vkladu.

Linky pro Vás

- https://currencyfair.com – Alternativní klient na převod peněz

- https://www.mintos.com – Mintos platforma

- https://lendy.co.uk – Lendy platforma

- https://www.twino.eu – Twino platforma

- https://www.viventor.com – Viventor platforma

- https://swaper.com – Swaper platforma

- https://viainvest.com – ViaInvest platforma

- https://robo.cash/ – ROBOCASH platforma

Link na diskuzní fórum, kde pokračuje diskuze

Po zkušenostech s Lendy jsem se rozhodl být opatrný i na Mintosu. Takže v autoinvestu mám už několik posledních měsíců jen půjčky s ratingem A a B (měly by snad být solidní společnosti) a (vůli možné krizi) točím jen půjčky se splatností 0-2 měsíce.. dostanu se na minimálně 10,5%, což je fajn a pro mě lepší než kdyby ležely na účtu.. zatím pro ně nemám vhodnější alternativu uložení..

Jj, to je rozhodne rozumne reseni. Taky sem minuly/predminuly mesic zapl jednu otocku na 30-denni uvery ;-).

Na toto dejte pozor, na Mintosu se objevují nové půjčky po balíčcích a většina půjček s podobnými parametry ve stejnou dobu bývá od stejného poskytovatele. Tedy pozor na diverzifikaci!

Je pravda, ze v takovem pripade to vyzere vetsinou 1-2 poskytovatele. Tim, ze je to na 30dnu jsem to neresil.

Jinak souhlasim, ze krom ratingu je dulezita i diverzifikace mezi vice poskytovatelu, cimz se snizuje riziko.

Mintos díky tomu, že je jen tržiště má dobré platformní riziko. Nicméně na rating bych se moc neohlížel jak se již ukázalo s Aforti, mělo tuším B-. Snížení doby splatnosti zlepšuje likviditu vašeho portfolia, ale neřeší příliš riziko defaultu poskytovatele půjčky. Navíc případný buy back, tedy delikvence 60+ dní vám hodně ořeže výkonnost při krátkých půjčkách. Myslím, že půjčky od 3-12 měsíců zajišťují dostatečnou likviditu. Mnohem důležitější je ovšem diverzifikace mezi poskytovateli! Snažte se jich mít v portfoliu co nejvíce, i za cenu nižší likvidity nebo výkonu.

Jak nejlépe automaticky diverzifikovat mezi poskytovateli ? Dá se v rámci autoinvestu nějak nastavit ?

Napadlo mě jedině mít pro každého poskytovatele samostatné pravidlo a omezit jej na celkové částce.. ale to by bylo spousta pravidel…

V autoinvestu je primo nastaveni, kolik % se ma do do jednoho poskytovatele maximalne investovat.

Uz je to chvilka, co sem to studoval, ale slo to tam nejak udelat.

prošel jsem to detailně a už jsem to našel, “Remaining Principal Amount”.. díky !

Hmm, tak to není ono… pokud bystě někdo vědět, jak nastavit, dejte vědět 🙂 díky.

Autoinvest -> Autoinvest pravidlo -> dole pak Diversify across loan originators -> YES a dal pak tam Diversifications settings

Super, díky. Toho jsem si nevšiml..

Tak jo, párty začíná, i moje třetí a poslední platforma v Anglii je v defaultu 😀 Moneything.

Takto růžově jsem si to nepředstavoval ani když by nastala krize a to tu žádná krize není,prosím. Takže Lendy, Fundingsecure,Moneything, ohhh boy!

Co mě sere, tak že člověk musel ty úroky těžce zdanit (v době když přišli), ale teď je v mínusu a ty peníze co jsou v defaultu asi už moc neuvidí a nevím jak se s tím popasovat vůči finančáku, zaplatil jsem 15% z něčeho co jsem v konečném důsledku nedostal.

Tak ted premyslim, jestli jsou tim padem defaulty uz 4, a nebo jestli se o te MoneyThing uz vedelo driv. Protoze ja zil v domeni, ze v anglii uz 3 ruzne P2P platformy zkracovaly.

Jinak s tim danenim, samotne CZ v tom podle mne nema jasno. Osobne si to dam jako naklad, jelikoz jak pises. Danil sem neco, co jsem ve finale ani nedostal. Takze nevidim duvod, proc si to nedat jako naklad.

Budu to pak jeste zkouset nejak konzulovat, ale zatim jsem rozhodnuty to tam vrazit.

Toto je bohužel realita západoevropského trhu s úvěry. Úrokové sazby nízké, míra ochrany dlužníka vysoká, práva věřitele značně omezená. Je tedy jasné, že úvěry na těchto p2p budou spíše rizikové. K tomu přidejte konkurenci na trhu p2p, toto je smrtící koktejl…

Boom p2p je stejný jako třeba před lety s portály na slevy. Přežije jich jen pár, největší šance mají tržiště jako třeba Mintos, kde krach úvěrovky nepoloží celou platformu. Ono celé p2p není nepodobné trhu s korp. dlupisy, které jsou také časovanou bombou.

Zde lze jen doufat, že jste hodně diverzifikoval i mimu UK a ztráta nebude nijak citelná.

A co se týče daní, p2p se daní jako kapitálové výnosy, tedy třeba jako akcie. Výnosy si můžete snížit o případné ztráty. Ale až ve chvíli, kdy bude prokazatelně jasné, že jste o ty peníze přišel a to není okamžik defaultu p2p. Záleží na vlastnictví, přímá participace dost možná nepůjde odepsat nikdy, leda, že by jste jí prodal. Nepřímá snad ve chvíli kdy dojde k likvidaci p2p, což bude trvat roky.

S tim odpisem jsem si presne rikal, ze asi nepujdou odepsat vsechny uvery hned.

Na druhou stranu, jakmile spravce vyplati 50% z uveru, tak se da predpokladam druhych 50% uz dat do nakladu (za predpokladu, ze pak nebude jeste nejaka dodatecna refundace, ale to by se asi dalo zase resit vlozenim zpet, ne?)

V teoretické rovině bych s Vámi souhlasil, dokonce bych souhlasil i s totálním odpisem třeba Lendyho, ono se toho asi už moc nevrátí a to co se vrátí by se dalo potom dodatečně danit jako výnos. Jenže takhle to prostě nefunguje…

Bavíme se v rovině, že chcete mít vše ok a ne jen tak, aby to prošlo při kontrole s nějakou pravděpodobností. Vlastně si úplně nedovedu představit daňovou kontrolu zisků z p2p. Při kontrole zřejmě projde, i jen to, že jste vůbec něco danil, pokud opravdu diverzifikujete, máte účty na každém druhém p2p a na každém stovky až tisíce participací tak by detailní daňová kontrola mohla trvat neúnosně dlouho.

Nicméně, když budete danit X p2p se ziskem a u jedné uděláte ztrátu, hádejte na co se případná kontrola zaměří?

A tam budou chtít vidět na základe čeho ten odpis vlastně vznikl. Argument, který jste zmínil, ale u daňové kontroly rozhodně neobstojí.

K priznani si tisku vypisy z dane P2P platformy.

Mintos ma pekny overview, Zonky tam pro danove priznani taky neco ma. Pro lendy tam tusim taky slo neco vyfiltrovat.

Je pravda, ze v pripade daneni takove ztraty bude najednou jedna v minusu. Ale to planuju dolozit opet vypisem z Lendy, kde jde videt, kolik % vyplatili a kolik ne.

Jak pisete, je otazka, jak takova kontrola bude v realu vypadat. Snazim se mit vse radsi vytisknuto, ale rozhodne netisknu seznamy vsech investic (v mintosu nerealne, mam to po 10eur), ale jen nejake souhrny.

Zatim jsem s FU resil jen daneni fotobank, kde prodavame nejake vektory, ktere kresli zena. Po cca 30ti minutach, kdy jsme si ujasnovali, za co nam vlastne anglicane plati a co to ten ColorStock je, pak stacilo uz jen rict, dle kterych paragrafu danime, kde a jak to tam davame a kdyz sedely cisla, bylo vse ok.

Hloubeji se v tom nikdo nestoural, ze by treba chtel nejak videt live data z platformy, nebo tak.

Podle mne momentalne budou resit maximalne to, zda clovek dani ci nikoli, pripadne pokud jsou nejake vetsi pohyby na bankovnim ucte, tak jestli to souhlasi s nejakymi zdanenymi investicemi na danovem prihlaseni.

Ale, je taky mozne, ze si na Vas nekdo dosedne a pak pujde polozku po polozce. Tomu se ale snazime predchazet tim, ze je zahltime dopredu papirama co mame pripravene 😉

Takto to zřejmě dělá většina lidí, také dávám k dispozici jen souhrnná čísla. I když mám různé exportéry, které jsou schopné mi udělat kompletní seznamy participací na různých platformách, tak je stejně nepřikládám. Nechci je prudit zbytečně stohem papírů.

Tak to jste šťastný člověk… Půl hodiny jste si ujasňovali, že příjem daníte podle správného §. Tak nebo tak to pro ně znamená, že něco dostanou. Tady je situace horší, vy chcete platit méně a to nemají rádi.

Já takto řešil ztrátu u jednoho brokera, v jednom roce jsem u něj realizoval pouze jednu ztrátu na akcii a moc se jim to teda nelíbilo, že je jedna z položek záporná. A šťourali, jak a proč a chtěli mít důkaz, že to bylo opravdu prodáno se ztrátou. Zpětně bych to radši kompenzoval realizací zisku, aby to bylo aspoň na nule. Nemám dobrou zkušenost s tím snažit se odepsat nějakou ztrátu. Ideálně se snažím být všude aspoň na nule.