P2P investování – měsíční sumarizace (listopad 2018)

Tak zase rychlá rekapitulace. Nevím jak jste ostatní na tom s Lendy, ale u mne je to stále stejná bída. Naprosto žádná změna, většinu už mám v defaultu a tři mám stále ve frontě na prodej. Celkový zisk opět nula. Na Zonky se kupodivu zisk stále drží na necelých 8% procentech, což je pro mne milé překvapení, protože už nechávám vše jen dobíhat a nic nereinvestuju. No a pak Mintos, který prostě pořád funguje pěkně.

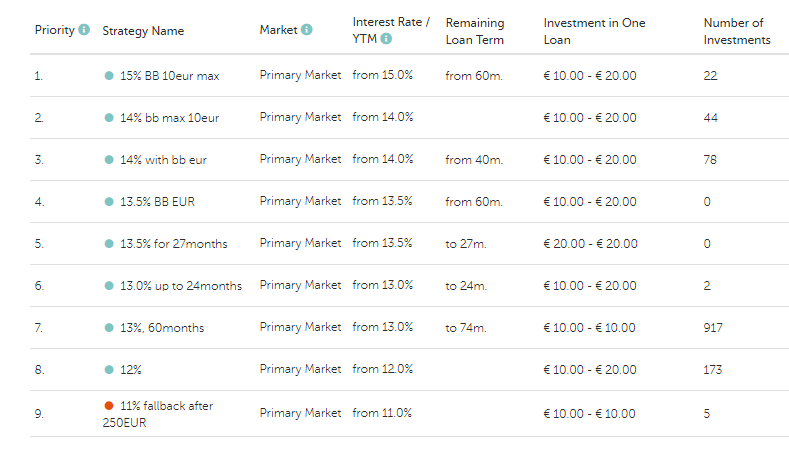

Na Mintosu jsem trochu aktualizoval pravidla, která postupně vyzobávájí úvěry od 15% do 10%, nerozlišuju nijak jejich nový rating, beru vše. Jediná podmínka je BuyBack garance a nákup úvěru za 10USD-20USD.

Z novinek Mintosu mne hodně potešila možnost kreditní karty a vlastního IBAN účtu. Je vidět, že Mintos do toho stále opravdu šlape. Pokud tuto novinky dotáhnou, půjde si na Mintosu nechat automaticky posílat nějaký obnos měsíčně, držet nějakou část peněz nezainvestovanou, ze které půjde platit kartou a zbytek se bude rozinvestovávat. Přijde mi to jako zajimavá nápad. Více info zde https://blog.mintos.com/mintos-raises-eur-5-million-to-provide-users-with-personal-iban-accounts-and-debit-cards/

Souhrn vkladů

| Rok | Měsíc | Zonky | Mintos | SavingStream | Twino | Viventor | ViaInvest | Swaper |

|---|---|---|---|---|---|---|---|---|

| 2016 | 3 | 4000 Kč | – | – | – | – | – | – |

| 2016 | 4 | 6000 Kč | 27037 Kč | 6274 Kč | – | – | – | – |

| 2016 | 5 | 4000 Kč | 13781 Kč | 36908 Kč | 5403 Kč | 5404 Kč | – | – |

| 2016 | 6 | – | 14052 Kč | 22570 Kč | 13513 Kč | 13574 Kč | – | – |

| 2016 | 7 | – | 270 Kč | – | – | – | – | – |

| 2016 | 8 | – | 10386 Kč | – | 29449 Kč | – | – | – |

| 2016 | 9 | – | 6855 Kč | 6512 Kč | 5404 Kč | – | – | – |

| 2016 | 10 | – | 16146 Kč | – | 24990 Kč | -13500 Kč | – | – |

| 2016 | 11 | – | 64449 Kč | – | 31216 Kč | -5485 Kč | – | – |

| 2016 | 12 | – | 2641 Kč | – | – | – | – | – |

| 2017 | 1 | – | 9198 Kč | 16000 Kč | 9484 Kč | – | 5404 Kč | – |

| 2017 | 2 | – | 2270 Kč | 4000 Kč | – | – | – | 12701 Kč |

| 2017 | 3 | – | -53660 Kč | -53422 Kč | -54038 Kč | – | – | – |

| 2017 | 4 | – | – | – | – | – | – | 0 Kč |

| 2017 | 5 | – | 82031 Kč | – | -68930 Kč | – | – | – |

| 2017 | 6 | – | 35468 Kč | – | – | -867 Kč | – | – |

| 2017 | 8 | -11000 Kč | 0 Kč | 4004 Kč | – | – | 0 Kč | – |

| 2017 | 9 | -895 Kč | 16003 Kč | – | -1962 Kč | – | – | – |

| 2017 | 10 | – | 11343 Kč | 10030 Kč | – | – | – | – |

| 2017 | 11 | – | 0 Kč | – | – | – | – | – |

| 2017 | 12 | -517 Kč | 105364 Kč | – | – | – | – | – |

| 2018 | 1 | – | -74348 Kč | -2868 Kč | – | – | – | -13804 Kč |

| 2018 | 2 | – | -29591 Kč | – | – | – | – | – |

| 2018 | 3 | -550 Kč | – | – | – | – | -5591 Kč | – |

| 2018 | 5 | – | – | -7837 Kč | – | – | – | -318 Kč |

| 2018 | 7 | – | – | -6870 Kč | – | – | – | – |

| 2018 | 9 | -481 Kč | – | – | – | – | – | – |

| 557 Kč | 259700 Kč | 35301 Kč | -5469 Kč | -873 Kč | -187 Kč | -1421 Kč |

Jako vždy doporučení na Transferwise, které stále rozdává první převod až do výše 500EUR zdarma (v případě, že se registrace přes náš link). Zároveň tím také podpoříte náš blog, protože i my za to dostaneme odměnu.

Úročení a fungování platforem

| Kam investováno | Měna | ROI měsíc | ROI celkem |

|---|---|---|---|

| Mintos | EUR | 12.57% | 12.85% |

| Twino | EUR | 8.69% | |

| Viventor | EUR | 9.32% | |

| ViaInvest | EUR | 7.74% | |

| Swaper | EUR | 16.25% | |

| Zonky | CZK | 7.91% | 8.05% |

| SavingStream | GBP | 0.00% | 8.60% |

| Celkem | 11.77% | 13.34% |

Sumarizace zisků za tento měsíc

| Kam investováno | Měna | $€ | CZK | ROI |

|---|---|---|---|---|

| Mintos | EUR | 78.02 | 2,164.05 Kč | 12.57% |

| Twino | EUR | 0.00 | 0.00 Kč | |

| Viventor | EUR | 0.00 | 0.00 Kč | |

| ViaInvest | EUR | 0.00 | 0.00 Kč | |

| Swaper | EUR | 0.00 | 0.00 Kč | |

| Zonky | CZK | 16.37 | 16.37 Kč | 7.91% |

| SavingStream | GBP | 0.00 | 0.00 Kč | 0.00% |

| Celkem | 2180.42 Kč |

Poznámka: Jelikož se nám trochu pohoupalo Euro i Libra, nejsou teď korunové zisky úplně přesné. Momentálně mám exporty udělané tak, že se používá průměrovaný kurz z doby vkladu, což ale moc neodpovídá momentálně realitě. Pokud by byl čas, budu muset zanést ještě nějak různé kurzy pro různé období (nelze zas použít jen jeden, protože by to snížilo i historické zisky, které už byly vybrány). A tak zatím budu používat kurzy z doby vkladu.

Linky pro Vás

- https://transferwise.com – Registrace na transferwise a první převod zdarma

- https://currencyfair.com – Alternativní klient na převod peněz

- https://www.mintos.com – Mintos platforma

- https://lendy.co.uk – Lendy platforma

- https://www.twino.eu – Twino platforma

- https://www.viventor.com – Viventor platforma

- https://swaper.com – Swaper platforma

- https://viainvest.com – ViaInvest platforma

- https://robo.cash/ – ROBOCASH platforma

Link na diskuzní fórum, kde pokračuje diskuze

Díky za rekapitulaci. U mě také Lendy žádná změna, to už skoro půl roku 🙂 mám 2/3 v defaultu, 1/3 dojíždí. Snad s těmi prodeji pohnou, ať se to alespoň vrátí…

Pritom to vypada, ze na platforme jako takove asi docela pracuji. Je tam ted nejaky novy rozscestnik, kde jsou zvlastni investori, zvlast zadatele a pak jeste nejaka jedna sekce (moc jsem to nestudoval).

Furt tam chodi i nove pujcky, atd. Ale s tema staryma jim to moc nejde, tak nevim no.

Nastesti jsem do toho tenkrat nedal vic. Na zacatku se mi dost libili a chtel jsem naopak Lendy pred Mintosem uprednostnit.

Všechny půjčky (i ty v defaultu) mají celkem často nějaký nový popisek, co se nového děje. Jde sice vidět, že mnohdy je to copy paste minulé poznámky nebo z jiné půjčky, ale zřejmě na tom prostě pracují.

Ty nové půjčky sice chodí, ale velká část z nich není zafinancována (alespoň podle toho, jak na to sem tam mrknu).

Já jsem od úplného začátku měl Mintos a Lendy 50:50, pak jsem vrazil ještě něco do Mintosu (když tam byla tehdy ta akce na Mogo). Takže sice už to u mě není 1:1, ale stejně mám u Lendy nezanedbatelné množství… Pořád mám za to, že jsou půjčky podloženy danou nemovitostí, a něco se musí vrátit (otázka je, zda byla správně určena hodnota nemovitosti a záleží na LTV). Krize tu pořád není, ceny nemovitostí podle mě ani v Británii nepadají, tak moc nevím, kde je problém…

Aha, tak to je neprijemne 😉 1:1 je blby ;-).

S tema nemovitostma, to je presne to co nechapu. Je to podlozeno nemovitosti a stejne jim to strasne trva. Preci ten uver by mel jit i kdyby nekomu preprodat, pokud je spravne LTV.

Zase se mi nechce verit, ze vsechny uvery maji spatne LTV, uplne jako amateri nepusobi.

Takze taky nevim.

No od mého prodávání všeho co nebylo po splatnosti na začátku roku se toho moc nezměnilo..To co bylo v defaultu v ÚNORU je v i teď v PROSINCI!!!

Štve mě jejich přístup, u většiny těch defaultů je po 2 měsících stále stjený update z minula (copy+paste).

Úroky se nepřipisují, jak je možný že to nejde rychleji, jsem myslel že když si neplatič, tak přijít o nemovitost v zástavě je otázka dnů/týdnů.

LTV u těch mojich defaultů je teda solidně přestřelený, v jednom updatu napsali, že dostali nabídku na koupi té nemovitosti, která pokryje jen jistinu asi z 50%, jako WTF??? původně měl úvěr LTV 70% hodnoty nemovitosti…úvěr je v defaultu a teď někdo nabídne ani né 50% hodnoty jistiny, tzn. po všech poplatcích za advokáty, dostaneme zpět jen 40% jistiny a ani žádné úroky?

K lendy, ale i ostatní GBP platformám jsem hodně kritický a trochu lituji, že jsem se tou cestou diverzifikace vůbec vydal.Naopak všechny EUR platformy mě šlapou taky v pohodě.

Nezbyva nez souhlasit. Presne tyhle pocity z toho mam taky ;-(.

LTV prestreleny, vymahatelnost nulova.

Nemáš třeba nějaké insider info z nějakých independent fór, jak na to ve skutečnosti jsou ? Zda je v dohledné době šance, že zlepší vymáhání ?

ja uz to p2p forum moc nesleduju, takze vubec netusim.

jsem na urovni nevedomeho doufani ;-).

Šance je vždycky..jen nevím jak moc mají oni motivaci. TrustPilot je plný negativních komentářů, nicméně mě příjde že Lendy to moc netrápí, že mají asi stále přísun nových peněž od investorů dost a proto nepotřebuji něco nějak rychle popohnat -jejich peníze to přeci nejsou. Oni si vždycky ukousnou svoje poplatky a až zbytek jde nám 🙁

Insider nemám, protože to taky nějak nesleduji často.

Dnes po dlouhé době email z Lendy, dokonce od CEO.. No uvidíme, co bude následovat v následujících měsících..

As an investor on the Lendy platform, I am writing to you to apologise that the repayment process has been significantly behind expectation on some of the loans you have invested in.

We are well aware that some investors have expressed their concern, both in the media and on public forums, about the slow pace of repayments on some loans that they have made through the Lendy platform.

We accept that there have been delays on repayments and we want you to know what actions we have taken to resolve those loans affected by deferred repayment.

We have undertaken a thorough review of our recovery process to improve the speed at which recoveries are undertaken and ensure that we are using all the right tools to maximise recoveries.

We have identified areas where we can make substantial improvements to our recoveries process which is why I am writing to you now.

The core areas that have been addressed are:

Governance

Financial Controls

Liquidity

Collections

Compliance

Whilst improving the performance of recoveries is a priority for Lendy, we are also looking to enhance the quality the communications we provide to investors, following the concerns you have raised.

If you have questions, please do email them to [email protected]. We will collate the themes and answer them in the coming days.

I hope this will bring assurance that we are absolutely committed to making improvements in our service and faster and better recovery rates are at the core of that process.

Yours sincerely,

Liam Brooke, CEO & Founder

jojo, sem si rikal, ze to je jak kdyby to tu cet 😉

Sem zvedav, jestli to pisou, tak uz maji asi dost spatny feedback a nejaky problem.

Pokud se nezacnou i cinit, tak jim tyhle kecy moc nepomuzou.

Špatný feedback je tedy nejen na trustpilotu a jiných fórech, ale i v médiích.

Některé úvěry jsou fakt velké, tak jestli se od nich odkloní i velcí hráči, kteří investují dosti velké částky, tak jim to spolu s nesplacenými úvěry spadne na hlavu..

Dalsi email. To je nejaky divny, to smrdi.

Podle mne se jim vsechny ty stiznosti uz nevejdou ani do mailovejch schranek….

No udělali nový mail [email protected].

Ta informace ohledně DFL027 je pravdivá, včera mi přistálo na účtu.. Podle všeho je těch dotazů hodně.

Snad se to teď rozhýbe..

tak aspon ze nekecaj ;-). jako kdyby s tim pohli, bylo by to mile. Ale radeji moc nedoufam

Včera se plácali po ramenou a slavně oznámili full repayment.

Pak mimo jiné napsali omluvu “We do however appreciate, despite our focus on completing the loan recovery through our enhanced recovery process this loan was 77 days past its repayment day and for that we apologise.”

77 dní je dle mého pořád v pohodě, když to srovnám s těmi více než 800 dny u nejdelších defaultů :)…

Dalsi email ohledne vymahani. Tem musi tyct do bot jak blazen.

Ten tlak na ně je zřejmě už velký a museli nějak reagovat.. no budou rozhodovat činy v následujících týdnech…

Toto jsem před měsícem ani nezaregistroval:

https://lendy.co.uk/news/news-story-ft

to je vic komunikace nez za cele 3 roky. Ja jen doufam, ze to neni zacatek konce ;-(

Dari se ti nakupovat i 15% buyback uvery? Nebo to mas nastaveny spis jen pro jistotu?

mam ted vyply autoinvest, takze nedokazu rict. Pripravuju se na nakup crypta ;-). Vypada to, ze uz se definitivne naslo dno a ze uz to pujde nahoru, tak trochu prikoupim.

Drzim palce. Mam trochu btc tak snad to pujde nahoru no. Ale podle me az za rok

Ach jo. Úvěry “zajištěné nemovitostmi” je pro lidi strašné zaklínadlo a jsou přesvědčeni, že ztráty tak jsou omezené. Lendy snad bude poučením a výstrahou, že tak to vůbec není. U Lendy se kombinovalo několik špatných věcí, které dohromady udělaly základ na “perfect storm”. Za prvé samotné odhady byly mnohdy nesmyslně přestřelené a vysoce nerealistické, takže už tam jsou případy, kdy nemovitost je inzerována za třetinu údajné tržní hodnoty a stále nemůže najít kupce. To je vrchol absurdity. Všechny tyto operace s sebou nesou nemalé náklady, které hravě pohltí i to málo, co se nakonec vymůže. Za druhé totálně nezvládli development úvěry – ty jsou největší pastí, protože pozemek (bez hrubé stavby) má nějakou hodnotu, ale většina úvěru je krytá samotnou hrubou stavbou a představou nějakého cíle ALE – pokud developer je nestabilní (a to asi je, když si půjčuje za takové prachy) dojde snadno k situaci, kdy je pozemek brutálně znehodnocen jakousi hrubou stavbou (třeba jen základů), která není dokončena a následně klidně několik let, během kterých probíhají hádanice, chátrá do podoby, kdy je již nemožné na ni jakkoliv pokračovat a její (často povinné) odstranění snadno překročí hodnotu pozemku. U DFL úvěrů lze zcela realisticky očekávat i naprosto nulovou návratnost jistin.

No a do třetice nešťastné právní nastavení, které původně mělo chránit pohledávky investorů v případě krachu Lendy, ale nyní se vrací jako bumberang ve formě rizika trestní zodpovědnosti investorů vůči dlužníkům. Viz DFL016 and DFL017, kdy “Bitch from Budapest” žaluje jednotlivé investory za škody ve výši trojnásobku peněz, které jí půjčili. Zde se v extrémním případě ztráta může vyšplhat dokonce nad výši původní investice.

Dělal jsem si konzervativní odhad návratnosti jistin (úroky automaticky u problematických odepisuju) a vypadá to asi takhle:

Loan Recoverable security

DFL001 60%

DFL004 45%

DFL005 45%

DFL007 100%

DFL010 100%

DFL012 45%

DFL016 0%

DFL017 0%

DFL019 50%

DFL022 100%

DFL029 100%

PBL158 25%

PBL167 0%

PBL178 55%

PBL179 0%

PBL193 90%

* některé už jsou částečně splaceny, odhad je tvořen na zbytek nesplacené jistiny.

No ja jsem z Lendy pouceny dost. A ano, kryti nemovitosti, profesionalni prezentace a pozitivni hodnoceni na p2pindependentforu mne tenkat presvedcila. Nastesti tam nemam uplne velkou castku.

Zbyle 3 uvery co jsou jeste v plusu se mi stale prodavaji, zbytek uz je v defaultu vice nez rok. Nezybva, nez si pockat, jak to dopadne.