P2P investování – měsíční sumarizace (únor 2017)

A máme tu další měsíční bilanci. Tentokrát se statistikou dvou nových platforem a několika dalšíma informacema.

Co se tento měsíc událo

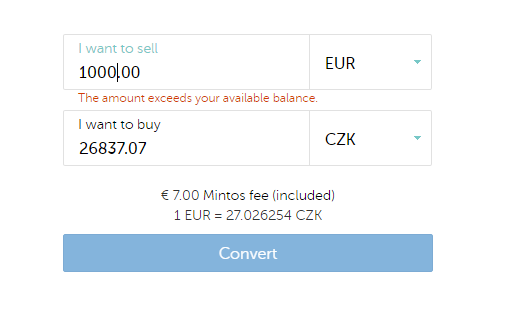

První velkou změnou, která jaksi nebyla úplně dobře komunikovaná, je přechod Mintosu od “zdarma” převodu měn k placenému. Když jsem se konečně dokopal k vyzkoušení převodu CZ-CZ na Mintos, zjistil jsem, že je pod tabulkou nová věta “Mintos fee included”. Zkusil jsem udělat pár propočtů a zdá se, že Mintos přesně kopíruje ceny TransferWise. Například když dáte 100.000CZK na Eur, je rozdíl ceny cca 0.10EUR. No nic, škoda, že už to není zdarma, na druhou stranu cena za konverzi dobrá. Co je trochu smutné, převod CZ->Transferwise->Mintos je rychlejší, než CZ-CZ Mintos.

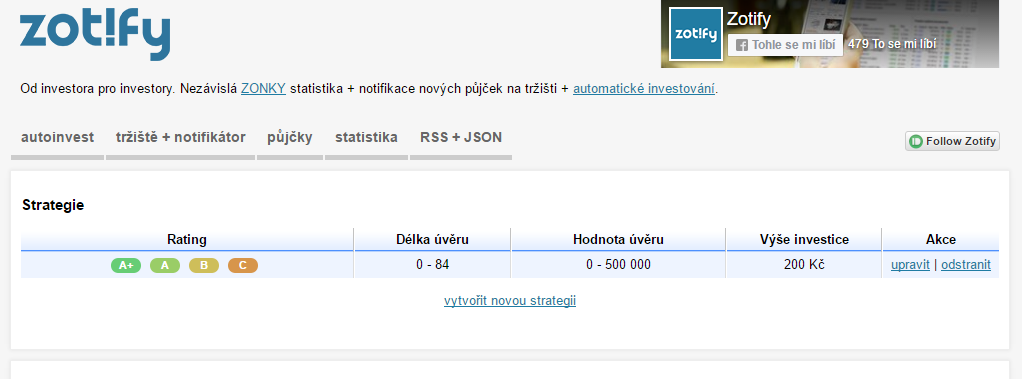

Druhá informace je autoinvest pro Zonky. Když už jsem si myslel, že na Zonky zanevřu a raději nechám peníze ležet ladem, než tam jak opice neustále zkoušet něco vyklikat, narazil jsem na tento projekt https://zotify.cz/autoinvest. Zatím mi to běží pár dnů a jsem spokojen. Naklikal jsem si A+,A,B,C úvěry po 200kč a postupně se mi mých 800kč na Zonky rozinvestovalo.

Cena za autoinvesta je nastavená taky velmi rozumně, prvních 20 investic zdarma a pak za každou další 0.50kč. K tomu tam navíc přidal možnost dražby, takže člověk s 0.60kč dostane investici dřív než 0.50kč. Pro někoho, kdo jede v Zonky ve velkém určitě velká úspora času.

Třetí informace jsou pak daně. Už se nám to blíží a tak jsme se do toho pustili i my. Danit budeme stejně, jako to popisují Finlordi – https://finlord.cz/2017/01/jak-na-zdaneni-vynosu-z-investic/. Konzultovali jsme to i s lidmi z FU a jejich návod je naprosto správný. Pro jednotlivé platformy budeme příjmy danit za použití Account Statement hodnot z celého roku..

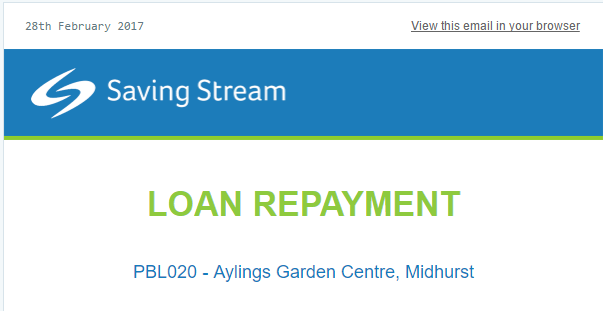

A poslední informace je pak ze stáje SavingStream. Nevím, jestli jste to zaregistrovali, ale včera byl vyplacen jediný defaultovaný úvěr. Ačkoli se jim nepovedlo nemovitost prodat za celou hodnotu, investoři nepřišli ani o korunu. Zbývající část doplatili z jejich fondu, včetně úroků. Zároveň s tím představili trochu poupravené podmínky vyplácení úroků u zpožděných úvěrů, ve zkratce tak, že úvěr s prodlením 90+ dnů sice úroky kumuluje, ale připsány budou až po doplacení nebo vymožení částky.

Statistiky tohoto měsíce

Vklady tento měsíc byly slabší, ale holt bylo potřeba kupovat řadu věcí do domu nebo na prcka. Příští měsíc mne pak čeká masivnější výprodej a převod peněz zpět do ČR, jelikož by měla konečně nastoupit firma na zámkovku kolem domu a my se tak konečně přestaneme brodit bahnem ;-).

Souhrn vkladů

| Rok | Měsíc | Zonky | Mintos | SavingStream | Twino | Viventor | ViaInvest | Swaper |

|---|---|---|---|---|---|---|---|---|

| 2016 | 3 | 4000 Kč | – | – | – | – | – | – |

| 2016 | 4 | 6000 Kč | 27037 Kč | 6274 Kč | – | – | – | – |

| 2016 | 5 | 4000 Kč | 13781 Kč | 36908 Kč | 5403 Kč | 5404 Kč | – | – |

| 2016 | 6 | – | 14052 Kč | 22570 Kč | 13513 Kč | 13574 Kč | – | – |

| 2016 | 7 | – | 270 Kč | – | – | – | – | – |

| 2016 | 8 | – | 10386 Kč | – | 29449 Kč | – | – | – |

| 2016 | 9 | – | 6855 Kč | 6512 Kč | 5404 Kč | – | – | – |

| 2016 | 10 | – | 16146 Kč | – | 24990 Kč | -13500 Kč | – | – |

| 2016 | 11 | – | 64449 Kč | – | 31216 Kč | -5485 Kč | – | – |

| 2016 | 12 | – | 2641 Kč | – | – | – | – | – |

| 2017 | 1 | – | 9198 Kč | 16000 Kč | 9484 Kč | – | 5404 Kč | – |

| 2017 | 2 | – | 2270 Kč | 4000 Kč | – | – | – | 12701 Kč |

| 14000 Kč | 167090 Kč | 92265 Kč | 119461 Kč | -6 Kč | 5404 Kč | 12701 Kč |

Pro převody peněz jsem tento měsíc používal jednak převod CZ-CZ Mintos, tak Transferwise. Co se týká nového CurrencyFair, tak pro mne zatím nemá využití. Spekulaci na měně zatím neplánuju a v rychlosti převodu vyhrává Transferwise.

Úročení a fungování platforem

Mintos již klasicky předvádí dobré úročení, Twino pak kupodivu vykazuje dobrá čísla, ačkoli úvěrů se na něm moc nedostává. Nevím, jestli bylo doplaceno něco z minula, ale cca 10% se mi neustále válí na účtě. U SavingStreamu díky vyplacení několika úvěrů jsem opět nad 12%.

ViaInvest a Swapper zatím nepředvedly nic moc, ale je to první měsíc a ještě ne celý, takže věřím, že se to bude zlepšovat jako u ostatních platforem. V případě ViaInvestu mi to pak ukazuje ještě jakousi položku “Accumulated Interest“, což je prý úrok, co mi ještě má přijít. Ten má být dalších 0.87EUR, čímž by se zisk za měsíc téměř zečtyřnásobil, tzn 8%. Naproti tomu Swaper ukazuje “Interest Income 0.07E” a nic víc.

| Kam investováno | Měna | ROI měsíc | ROI celkem |

|---|---|---|---|

| Mintos | EUR | 12.24% | 10.82% |

| Twino | EUR | 12.28% | 10.90% |

| Viventor | EUR | 12.56% | 11.37% |

| ViaInvest | EUR | 2.06% | 1.83% |

| Swaper | EUR | 0.44% | |

| Zonky | CZK | 10.86% | 9.64% |

| SavingStream | GBP | 13.23% | 11.67% |

| Celkem | 11.69% | 10.67% |

Aktuální zisk

Zisk se nám opět o fous zvedl, takže už děláme 3767kč/měsíčně. Celkově jsme pak vydělali 20 306Kč.

| Investováno | Aktuální stav | Zisk | Kurz | |||||

|---|---|---|---|---|---|---|---|---|

| Kam investováno | Měna | $€ | CZK | $€ | CZK | $€ | CZK | |

| Mintos | EUR | 6 166 | 167 090 Kč | 6 493 | 176 214 Kč | 326 | 9 124 Kč | 27.14 |

| Twino | EUR | 4 370 | 119 461 Kč | 4 601 | 124 875 Kč | 230 | 5 413 Kč | 27.14 |

| Viventor | EUR | -3 | -6 Kč | 32 | 881 Kč | 35 | 888 Kč | 27.14 |

| ViaInvest | EUR | 200 | 5 404 Kč | 200 | 5 435 Kč | 0 | 31 Kč | 27.14 |

| Swaper | EUR | 467 | 12 701 Kč | 467 | 12 689 Kč | 0 | -11 Kč | 27.14 |

| Zonky | CZK | 14 000 | 14 000 Kč | 15 156 | 15 156 Kč | 1 156 | 1 156 Kč | 1.00 |

| SavingStream | GBP | 2 721 | 92 265 Kč | 2 922 | 95 968 Kč | 200 | 3 702 Kč | 32.84 |

| Celkem | 410 915 Kč | 431 222 Kč | 20 306 Kč | |||||

A ještě sumarizace zisků za tento měsíc

| Kam investováno | Měna | $€ | CZK | ROI |

|---|---|---|---|---|

| Mintos | EUR | 58.00 | 1,574.11 Kč | 12.24% |

| Twino | EUR | 41.42 | 1,124.18 Kč | 12.28% |

| Viventor | EUR | 0.46 | 12.58 Kč | 19.56% |

| ViaInvest | EUR | 0.30 | 8.25 Kč | 2.06% |

| Swaper | EUR | 0.12 | 3.26 Kč | 0.44% |

| Zonky | CZK | 120.84 | 120.84 Kč | 10.86% |

| SavingStream | GBP | 28.15 | 924.37 Kč | 13.23% |

| Celkem | 3767.59 Kč |

Linky pro Vás

- https://transferwise.com – Registrace na transferwise a první převod zdarma

- https://currencyfair.com – Alternativní klient na převod peněz

- https://www.mintos.com – Mintos platforma

- https://savingstream.co.uk – SavingStream platforma

- https://www.twino.eu – Twino platforma

- https://www.viventor.com – Viventor platforma

- https://swaper.com – Swaper platforma

- https://viainvest.com – ViaInvest platforma

Link na diskuzní fórum, kde pokračuje diskuze

Díky za sumarizaci. Ohledně SavingStream – ten jeden default úvěr byl vyplacen, to jsem si všiml, ale také do defaultu spadly tři další úvěry 🙂

Co nejdříve se chci prokousat těmi věcmi okolo daní, ten článek od Finlordů je fakt dobrý, podle něho by to snad mohlo jít v pohodě..

Ještě ohledně zajištění eura.. zajišťovat nebudu, ale volné eurové prostředky, které mi leží na Viventoru a Twinu (a možná dočasně do konce března pozastavím autoinvest na Mintosu) ke konci měsíce převedu do liber na SavingStream, abych snížil procentní podíl investic, které jsou v Eurech (a snížil tak absolutní ztrátu v případě, že koruna posílí). Přecejenom od dubna se s tím asi bude hýbat … předpokládám, že nějaký ten měsíc bych to sledoval a pak uvidím jak dále 🙂

Aha, tak tech 3 novych defaultu jsem si predtim nevsim. V dobe, kdy vyplatili ten prvni, tak tam zadny nebyl. Je zajimave, ze tam spadl i uver, co ma “teprv” -187dnu. A zrejme tam dalsi dva spadnou, protoze maji -175 a -172.

Ale tak snad jim pujde prodej stejne dobre jako u toho prvniho. Ja osobne jakmile se uver blizi nule, tak ho prodavam. Zatim se mi to dari, i kdyz obcas za cenu toho, ze mi na ucte zahaleji penize.

Ja mam jedine volne penize na Twinu, tam je to nejaky spatny, ale tech 500EUR nebo kolik tam je, ty uz mi to nejak vyrazne asi nezmeni ;-). Ja budu verit, ze to bude ok 😉

Nová pravidla pro Saving Stream platná od 1. března 2017 jsou k prostudování v tomto dokumentu:

https://savingstream.co.uk/documents/OVERDUE_LOANS_DEFAULT_POLICY.pdf

Já jsem zatím na SS nikdy nic neprodával, ani ty úvěry, které jsou v minusu. Pokud z toho jde úrok, tak by to mělo být v klidu. Na druhou stranu hrozí, že se nesplatí…. asi přehodnotím strategii 🙂

No urok z toho jde, ale zvysuje se sance, ze to spadne do defaultu, tam to pak budou vymahat a po roce (tak trval ted ten prvni) clovek dostane bud vse, nebo treba jen cast.

Je otazka, jak dlouho zvladnou doplacet pripadne ztraty na prodeji v pripadne defaultu. U prvni pujcky je jasne, ze to doplatili. Ale maji tam dalsi tri a je otazka, jestli i u tech by ted v pripade ztratoveho prodeje vsechno dorovnali, nebo treba vratili jen jistinu bez uroku.

Kdyz clovek prodava ty uroky jeste “navonene”, tak jsou pryc v radu minut. Akorat to chce trochu casu to sem tam prodat a nakoupit novejsi.

OK, díky za tip 🙂

No pokud koruna posílí, tak oproti všem měnám, akorát se to porovnává s eurem. Nebo se pletu? Sám se zatím nemůžu rozhodnout co s tím. Nemáte někdo nějaký tip, jak tuto situaci řešit.

Mám možnost jít do českého realitního fondu. Ale aby se to vyplatilo, zasekal bych si peníze na 1-2 roky.

Nejsem ekonom, takže úplně neumím říci, zda koruna posílí ke všem měnám nebo jen k Euru… Možná, že k Euru to bude skákat více a k ostatním měnách se ten vliv přenese jen zčásti 🙂

To je docela dobrá úvaha, co píšete, jestli mi teda vůbec pomůže, jestli převedu peníze z Eur na Libry 🙂

Tip je to pojistit, třeba na rok, za 2-3%., takže snížíte i to zisk. Zase ale nevíte, kde bude kurz za rok, zda už bude ustálený apod….

A ohledně autoinvestu pro Zonky.. co na to Zonky ? Vždyť se proti autoinvestu tak bránili, neleží jim to v žaludku ? 🙂

To uvidime co na to Zonky. TYpek to propaguje na kanalu FB, kde jsou i lide od Zonky a nijak mu to nezakazuji nebo se k tomu nevyjadruji. Jestli i tohle zonky zakaze, tak ucet zrusim a penize vyberu.

Kdyby melo Zonky SM, tak uz tam nejsem 😉

Na podobnou otázku jsem se zkoušel ptát na fóru. Vypadá to, že Zonky podobné úsilí podporuje. Není mi úplně jasné, jak to udělají, až třeba jednou vyvinou vlastní SM. Pak jim asi nezbude nic jiného, než podobné projekty zaříznout.

http://p2pforum.cz/viewtopic.php?f=18&t=64&start=40#p1588

Dobré ráno, dají se nějak zrušit “špatné” autoinvesy? Zkoušel jsem a systém je hodně rychlý, takže investoval do nečeho co jsem ani nechtěl:-) Díky

Pro Zonky autoinvest:-)

Nemyslim si, ze by to slo zrusit. Je to normalne zainvestovano v Zonky, takze s tim nic uz neudelate 😉

Co se Vam podarilo nakoupit? 😉

jak probíhá invest do něčeho “co nechci”? 🙂 nedokážu si to představit. je to pořád jen “kalkulačka”, nemá to vlastní AI.

To bylo myšleno v kontextu “rychlého autoinvestu” u Zonky, který nebyl nastaven dle mých investičních parametrů 🙂 Už?

O.K.:-( Díky, na mě moc dlouhý půjčky (84měs/5%), musím počkat až bude sekundární trh:-)

Dvakrát měř jednou řež.. 😀

Jak se podařilo to 19.56 % ROI na Viventoru?

Ten viventor ma blba cisla, protoze tam nejsou penize. Vetsinu sem vybral a zustalo tam jen 20EUR. A oni ted kdyz prijdou nejaky penize, tak to moc hejba cislama. Nejspis ho uplne odstranim ze statistik.

Na vykonost viventoru se spis mrknete v dobe, kdy tam bylo vic penez (ve starsich clancich). Ale nebyla to zadna slava

Super, díky moc za neustále sdílení zkušeností a statistik.

Chtěl bych se zeptat, jestli by nebylo možné se nějak podrobněji podívat na váš templát. S P2P jsem začal před pár měsíci a postupně mi narůstá komplexita (ehm, pro mně je už dost složité Zonky, SavingStream a multi-měnový Mintos), tak bych se rád poučil o tom, jak si udržet přehled a váš přístup se mi dost líbí.

Konkrétněji např.:

* Při měsíčních souhrnech – jak se v Mintosu dá efektivně najít, jaká částka byla daný měsíc investována (tudíž nakoupeno ten měsíc+vše, co ten měsíc bylo v půjčkách, já v souhrnu vidím jen ty změny daného měsíce)?

* Jak řešíte pozdní splácení pro váš přehled? (momentálně mi v Mintosu leží dost věcí 1-15 v CZK a GELech, takže vlastně únor byl technicky špatnej).

Díky,

Lukáš

Nevim cemu rikate templat ;-). Komplexita neni tak hrozna, jen je poterba si drzet trochu odstup.

To co rikate jsem driv taky resil, mel sem analyzu pres jednotlive pujcky. Jenze casem zjistite, ze to neni udrzitelny pristup. Takze to momentalne delam tak, ze pro souhrny beru jen hodnotu uctu jako celku a vsechny procenta a udaje si pocitam z tohoto sam.

Jinak souhrn nakoupenych veci mate v Account statementu, tam se da vyfiltrovat jen na nakupy. Pripadne pak v “My Investments” jde videt co se nakoupilo, da se to filtrovat dle men, datumu, atd.

Ohledne pozdniho splaceni, neresim, je mito jedno. Vsechno kupuju s BB a tudiz je mi to jedno. Uroky mam i z doby kdy je to po splatnosti a verim Loan Originatorum ze to vyresi. Kdyz bych neveril, dane Loan Originatora vyskrtnu z autoinvestu.

Jedine o co se vic staram je SavingStream, tam prubezne prodavam “smradlavky” ktere se blizi do minusu a nakupuju misto nich plusove uvery.

Jeste k tem ruznym menam, zatim mam na Mintosu jen EUR, protoze se mi moc nechce spekulovat nad menou. Ale pokud bych teoreticky pridal treba PLN, tak bych to evidoval jako dalsi platformu uplne oddelene.

Tim padem by se mi evidoval i prumerny kurz a vsechno tak jako doted. Osobne ale treba v tech GELech budoucnost nevidim, prijde mit o moc rizikove.

Díky,

je pravda, že už se taky snažím omezit takový ten počáteční hračičkový gambling (a neřešit jednotlivé půjčky atd.). Právě v tom Mintosu jsem narazil na to, že nejsem schopný si do daného měsíce zatím správně zařadit “aktuálně investovanou částku”.

Takže jestli to chápu, tak vždy poslední den daného měsíce vezmete údaje z “overview”. To je pravda, že bude asi nejlepší způsob, jak z otho neudělat overkill.

Presne tak, ten muj tool co na to mam funguje tak, ze kdykoli zadam jakysi “checkpoint”, ve kterem zadam stavy na vsech mych P2P platformach.

V danem rozmezi se pak vypocita, kolik dnu trvalo od minuleho checkpointu, kolik bylo penez na zacatku, kolik se vlozilo a kolik na konci.

A z techto udaju pak vypocitam “vykonost” daneho intervalu. Je to proto, ze v pripade vyberu z platforem nelze uz jednoduse pocitat vykonost nad celym casovym obdobim.

A vysledna ROI a dalsi cisla pak pocitam nad temato intervalama, kdy se zohledni kolik ktery interval trval, kolik byl prumerny urok za jeden den a to se roznasobi pres pocet penez.

Uz jsem to tu nekde psal, cilem je ziskat “jeden penezo-den-prijem”, pres ktery se pak nasobi zpatky cela delka uveru.

Já jsem měl také úplně na počátku takovou ideu, že to budu celé tak nějak detailně analyzovat, ale prostě na to není čas.

Takže s s tím moc nehraju a pouze kontroluju čísla na konci měsíce, jestli plus minus sedí 🙂

Mně se osvědčilo počítat XIRR. Je na to přímo funkce v excelu =XIRR(hodnoty;data) jen je potřeba udělat tabulku s datumy a částkami vkladů (se záporným znaménkem) a na posledním řádku uvést aktuální datum a aktuální stav účtu, tzn. vklady + připsané částky (úroky, poplatky z predlení atd.).

Jj, tim sem taky zacinal. Akorat pak byl problem mit nejakou statistiku zpetne (nebo treba jen za posledni mesic) protoze XIRR pocita vzdy jen aktualni cislo. Takze sem si neustale dokola rozkopirovaval tabulky ;-). A kdyz sem pak neco pridal nebo rozsiril, cele se to rozpadlo 😉

Díky za zajímavé informace.

Největší radost mi dělá SavingStream, ovšem až do chvíle, než jsem zjistil, že výnos za únor se přesně rovnal oslabení libry za totéž období, takže nula od nuly pošla. 🙂

Řešíte někdo zajištění proti kurzovému riziku? Nějaké tipy?

Neresim, pristupuji k tomu tak, ze se to dlouhodobe samo vykalibruje ;-). Obcas na tom clovek neco vydela, obcas prodela. V dlouhodobem horizontu to bude +/- 0.

Ja sem treba nakupoval nekolik uveru na SS jeste za 35CZK/GBP, ted je na 32CZK/GBP, to je cca 9% pokles. Takze z jednoho pohledu je to 9 mesicu provarenych, na druhou stranu kdyz libra vyleze, tak se tahle ztrata zmensi, zatimco libry, co jsem nakoupil za 31CZK/GBP mi vydelaji dalsich treba tech 9%. Takze statisticky sem na 0. Jen jde o to, kdy co clovek nakoupi. A kdyz nakupuje prubezne, tak se to rozlozi do te 0.

Libru zatím moc neřeším, nejvíce prostředků jsem převedl za 31,50, takže jsem spokojen. Samozřejmě se to může kdykoli změnit.

Ideální je to dělat tak, jak píše L: prostě investovat pravidelně v malých částkách, tím se v čase minimalizuje riziko pohybu kurzu..

S Eurem zatím moc smířený nejsem: Ke konci měsíce vyberu volné prostředky a převedu asi na SS nebo zpět do korun…

Jestli to euro neco udela, tak pujde tak na 25 (coz je nejpesimistictejsi varianta) , tzn ztrata 7%.

Pokud prodas uvery, mas tam ztratu 1%, mozna to prodas se ztratou 0%. Ale prevod te stoji dalsi 1%. K tomu si vem, ze budes cekat, az se to stane, to mas dalsich par %%. A az se konecne dockas vytouzeneho kurzu, zpet prevedes penize, opet za cca 1%. Takze ve finale o tech 7% muzes prijit taky.

To ne, prodávat nebudu (to bych mohl ostrouhat), jen převedu volné prostředky, třeba z Twina 🙂 To co už je zainvestované, to zůstane..

Taká mě napadlo nastudovat měnové zajištění. Nemáte tip na nějaký článek?

Jako další variantu mám, zastavit autoinvest a postupně vybírat a pak mám dvě možnosti. Počkat až euro klesne a peníze poslat zpět. Tím bych přišel o úrok za několik měsíců. jako druhou možnost mám vložit peníze do jednoho českého realitního fondu, který je mi sympatický, ale samozřejmě není tak výkonný jako P2P a nějakou dobu tam musí peníze ležet, aby se pokryl vstupní poplatek.

Pak je ještě možnost, jak už je tu napsáno, nic nedělat a maximálně přikoupit za levno až euro klesne.

Pěkně to mají popsáno Finlordi:

https://finlord.cz/2017/02/priprava-menove-zajisteni/

Finlordi píšou:

“Taktéž jsme dostali dotaz, jestli teď nezkonvertovat investice do korun, ty držet do konce roku a až pak (po stabilizaci) zpátky zainvestovat hotovost v zahraničí. Toto je špatná strategie. Držbou hotovosti investor nic nevydělá. Taktéž vůbec nevíme, jaký bude kurz koruny na konci roku a v dalších letech. Klidně se může stát, že do konce roku se kurz pohne jenom mírně, ale pak nastane prudké zhodnocení třeba v roce 2018 nebo 2019. Skutečně je lepší mít prostředky zainvestovány a jako doplněk řešit měnové zajištění.”

Třeba se zajištění na rok nemusí vyplatit, fakt je to loterie.

Zajišťovat nebudu…

Já jsem někde četl, že kdosi zajišťuje čistě jen pomocí otevření pozice na forexu – poslední dobou vždy před zasedáním ČNB, tzn. když ČNB oznámí prodloužení intervencí, tak tu pozici druhý den zase zavře a má náklady jen za jeden den, ne půl roku nebo rok.

Ale i po oznámení ukončení intervencí není jisté, jak se bude koruna chovat v krátkodobém nebo dlouhodobém horizontu… Asi to bude nejprve pěkná houpačka a pak se to snad zklidní. Ale za jak dlouho ? za rok? Za rok a půl ? Bude koruna posilovat postupně, nebo nějak skokově ? Nebo třeba zůstane ?

No jasně. Proto má smysl tu pozici ukončit druhý den jen v případě, že se nic nestane a kurz eura bude mít pořád v ruce ČNB. Pokud intervence ukončí, tak to samozřejmě znamená v té pozici zůstat, než se bouře uklidní, případně i dlouhodobě.

Tak si to představuju. Ale praktické zkušenosti nemám. Asi je v nejbližší době získám.

Jo rozumím 🙂 Tak pak dejte vědět, jak se to vlastně provádí, to zajištění, co je k tomu potřeba atd..

No já chci určitě do konce března (30. 3. má ČNB zasedání) nastudovat možnosti zajištění, třeba přes short pozici na Forexu. Pokud vypůjčené libry (eura, dolary) měly stát třeba 0,5-1 % p. a., tak to asi stojí za to. Ale nemám s forexem zatím vůbec zkušenosti, tak sbírám tipy…

Jak jsem slíbil o pár příspěvků výše, přidávám první zkušenosti s měnovým zajištěním.

Otevřel jsem si účet u jednoho z mnoha forexových brokerů – AdmiralMarkets.

Platforma umožňuje spekulovat (tj. nakupovat i prodávat) s měnovými páry USD-CZK, EUR-CZK, GBP-USD a mnoha dalšími. Bohužel mezi nimi není GBP-USD (s tímto párem se na Forexu neobchoduje nikde), tudíž pro zajištění investic na SavingStreamu je potřeba zkombinovat USD-CZK a GBP-USD.

Vše je velice jednoduché. Řekněme, že chci zajistit investice v EUR (třeba na Mintosu) ve výši 10 000 EUR. Kliknu na měnový pár EURCZK a dám příkaz k prodeji 0,1 lotu (1 lot = 100 000) EUR. Od této chvíle jsem pojištěný proti kurzovému riziku – pokud půjde euro dolů, bude hodnota mojí investice na Mintosu klesat, ale ekvivalentně bude vznikat můj zisk na Forexu. A naopak, pokud se předpověď nevyplní a euro půjde nahoru, budu na Forexu ztrácet, ale ekvivalentně se zhodnotí peníze na Mintosu. Otevřenou pozici na Forexu můžu kdykoliv uzavřít, a tím zajištění ukončit.

Admiral Markets umožňuje obchodovat s pákou 1:500. To znamená, že stačí mít na účtu pětsetkrát méně než je objem vašeho obchodu, a to v libovolné měně – v našem případě logicky v korunách. V případě zmíněného zajištění 10 000 EUR je to tedy pouhých 540 Kč. V praxi je ale vhodné mít reálný vklad v dostatečné výši, jelikož broker automaticky uzavře otevřenou pozici, pokud by změna kurzu způsobila, že vklad by už nepokryl ztrátu.

Nákladem, které za zajištění platíte, je tzv. swap – poplatek účtovaný každý den. Zjednodušeně řečeno jde o úrokovou sazbu za eura, která jste si půjčili, abyste je mohli prodat. V našem případě otevřené pozice na prodej 10 000 EUR se mi každý den odečte 7,13 Kč. Pokud dobře počítám, tak to ročně dělá asi 1 %. Pokud si tedy jste jistí, že vaše eurové investice vydělají výrazně více než 1 % (což by na Mintosu neměl být problém), vypadá to, že za klidný spánek bez nervózního sledování kurzovního lístku to stojí.

Paradni! Diky za vsechny informace.

Vzhledem k masazi, kterou dostavam emailama od CSOB clearingoveho centra popravde i zvazuju, ze bych to zajisteni zkusil 😉

Podle popisu to vypada jednoduse, takze jestli najdu chvilku, tak to zkusim.