P2P – Mintos a ti druzí

Jak jsem psal před cca měsícem, kupovali jsme auto kvůli očekávání druhého potomka. A protože jsem původně nepočítal s leasingem, stáhli jsme většinu peněz z Mintosu. K tomu jsem současně dával dohromady i článek na téma “Vybraní peněz z Mintosu snadno a rychle”, kde jsem popisoval, jak jsem s 0.5% až 1% slevou prodal veškeré mé úvěry do pár hodin. Pak pomocí SEPA platby udělal rychlý převod do banky a druhý den jsem měl už všechna eura na účtě.

Jenže, teď je všechno jinak.

Už před časem jsem říkal máti, která má v Mintosu také zainvestováno, že se mi úplně nelíbí ekonomická situace a že by teoreticky nějaká krize mohla pomalu začínat. Jenže, bylo to v době, kdy ještě Korona byla daleko a Evropa s Amerikou se smály. A tak to tenkrát nedostalo prioritu.

Bohužel, od té doby jsme se k tomuto tématu nedostali a když se to začlo dít, všechno se dělo strašně rychle. Včera, když přišel email o tom, že Mintos garantuje úroky za celou dobu nesplácení a vymáhání, že tam je dokonce nějaký koeficient 1.2x, bylo mi jasné, že už je pozdě.

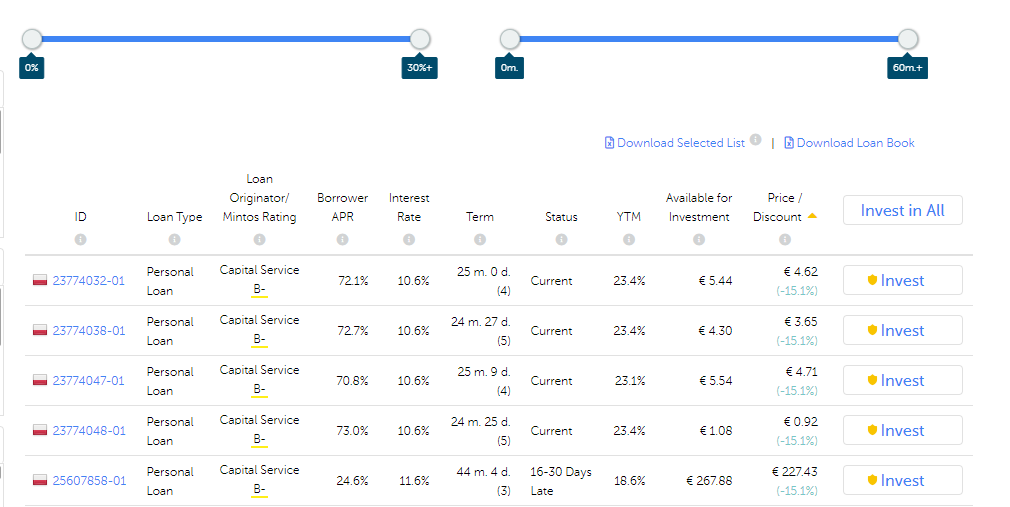

Po mém apelu jsme se tak podívali na její portfolio s tím, že by bylo dobré udělat nějakou redukci a tak jsme se domluvili, že delší úvěry prodáme. A i když sem čekal, že to nebude dobré, tak mne překvapilo, jak to tam teď vypadá. Na sekundárním trhu se včera prodávaly půjčky s 13.5% slevou (a dnes už 15.1%) a není o ně zřejmě větší zájem.

Domluvili jsme se, že to zkusíme prodat s 15% slevou. Sice tam nějaká ztráta bude, ale pořád je to cca 10% z toho, co jí Mintos za ty roky vydělal a bude to asi teď bezpečnější. Jenže, po umístění na tržiště s 15% se nic moc nestalo. To, po čem by se dřív zaprášilo, dnes nikdo moc nechce. Od vystavení na tržiště uběhlo cca 24hodin a je prodáno zatím cca 25% z toho,co jsme tam dali.

Snad se postupně prodají i ostantí úvěry.

Na druhou stranu, pokud se povede vše prodat, tak i při 15% slevou lze být stále v zisku či na nule (vůči pořizovací ceně úvěru). Stávající kurz EUR-CZK to nyní totiž náležitě vynahradí. Stávající cena 27.60EUR za korunu znamená cca 15% nárůst oproti situaci před vypuknutím paniky. Je ale otázka, jak dlouho tento kurz bude. Osobně si myslím, že díky všem opatřením, co se v Čechách nakonec udělaly, na tom budem brzo s Koronavirem mnohem lépe, než třeba Německo nebo Francie. A tím pádem by mohl kurz postupně zase naopak klesnout víc, než kolik byl dříve.

Pokud tedy na Mintosu peníze máte a necítíte se s tím momentálně komfortně, je myslím ještě stále čas to nějak vyřešit bez vetší ztráty.

Co dál?

Druhým naplánovaným článkem měl být “Restart Mintosu”, kde jsem chtěl zrekapitulovat ty roky na Mintosu, pochválit, že vše šlo naprosto suprově a poslat tam zpátky 100,000CZK, kteté jsme na auto nakonec díky leasingu nepotřebovali. Začít dělat zase reporty a ukazovat, jak vše jede. Jenže, teď to není zřejmě dobrý nápad.

Nyní se ukáže, jak moc je Mintos stabilní, jak moc zvládne řešit nadcházející rizika. Stále si myslím, že jestli to někdo zvládne, tak to bude právě Mintos: O dost méně optimistický jsem vůči těm desítkám malých P2P portálů, které si půjčky i rizika řídí samy. Tam si myslím, že brzy uvidíme velkou očistu

Teda, jak se to veme. Na tržišti jsou nyní úvěry s 20.6% buy back garancí, takže vydělávat tam půjde snadno, jenže kdo ví, co bude. Nějaká forma krize nás pravděpodobně nemine, což znamená mnohem horší morálka splácení, která může vést i ke krachu menších poskytovatelů.

Naše rodinná strategie teď je, že jsme konsolidovali hotovost z různých míst a investic zpátky na bankovní účet, kde nyní slouží jako jistota pro časy budoucí. A až se ukáže, že ekonomika jede dál, že i nadále se nám prodává náš produkt a že i nadále jsme schopni dát část peněz do rizikovějších investic, tak zase akci rozjedeme.

Já jsem začal být opatrnější už minulé léto, kdy jsem začal investovat jen do ratingu A a B a točit jen max. dvouměsíční půjčky s BB garancí.

2.3. jsem pak zastavil autoinvest, zčásti pro jistotu, zčásti proto, že čekám pokles akciového trhu a chtěl jsem mít volné prostředky na přeskupení portfolia (Degiro):

https://www.vodnici.net/community/p2p-investovani/dalsi-moznosti-investic/#post-22376

Zatím se mi od začátku března vrátila 1/3, teď čekám na zbytek. S tím prodejem jsi překvapil. To teda koukám, že ani 15% sleva nestačí….

Pro Mintos to bude zatěžkávací zkouška. Doufám, že ji ustojí…

Tak dlouho sem se chystal, ze to napisu, az uz nebylo co psat. To mne trochu mrzi.

Ty indicie tu byly a P2P je proste vzhledem k typu businesu imho o to vic nachylny.

Rekl bych, ze mintos jako takovy to prezije, ale nekteri originatori to imho nezvladnou, nebo za cenu treba rocniho odkladu vraceni penez.

Otazka je, co udelaji ostatni p2p platformy, spousta z nich umrela v dobe klidu, natoz ted. Kdyz vemu, ze spousta z nich dela jak platformu, tak risk management, tak pujcovani a take vymahani, tak si myslim, ze to nedopadne dobre.

Napriklad zonky, nebylo schopne “rozplatit” (nebo jak tomu rikali) ani v dobe, kdy lidi meli prachy. Natoz ted, az je mit nebudou.

Uvidime, obavam se, ze nas necekaji uplne pekne zitrky.

Nevidel bych to tak cerne, ano nekteri lide prodavaji se slevou az 15%, ale problem je spis ten ze ted kazdy vaha a nakup radsi odlozi i kdyz je sleva takto lakava.

Ekonomicka krize jiste po te zdravotni prijde, ale bude to spise ciste V, pokud nebude zasazena generace v produktivnim veku umrtimi, nebo nasledky nemoci, coz se zda, ze uplne nehrozi.

Take se podivejte na zeme, kde mate investovano. Casto nejde o uplne vyspele zeme, ktere nebudou poradat karanteny a snazit se epidemii zastavit, spise budou kopat hroby, takze pokud nezemre velke mnozstvi dluzniku, puvodci pujcek to spise preziji. Ano je to drsne, ale je to realita dnesniho dne, je nutne pocitat co zabije vice lidi, zda nemoc, nebo ekonomicka krize, ktera vznikne v dusledku prijatych opatreni.

Jinak souhlasim, ze nas cekaji tezke a neradostne casy, ale po kazdem propadu prichazi rust, takze se muzeme tesit na velmi pekne prilezitosti na akciovych trzich.

Preji hlavne hodne zdravi a pevne nervy.

Souhlasim, ze V prubeh by byl idealni. I tak ale myslim, ze je lepsi (resp. bylo lepsi, ale asi i stale je) prostredky pro jistotu stahnout, nebo alespon cast. a pak zase zainvestovat.

Pokud se nic nestane, clovek prijde o 10% vynosu, pokud se stane, tak ma k dispozici cash. Lepsi, nez v tom utopit vetsinu penez a pak doufat, ze to nejaky likvidator nejak vyresi (viz treba Lendy, kde se ale dopredu nedalo moc branit).

Je pravda, ze spousta pujcek je z vychodu a je mozne, ze se tak problem resit bude. Zvazovali to konec koncu i v UK a to rozhodne neni vychod. Ale tam to snad nakonec prehodnotili.

Uvidime, co nas ceka dal, drzme si palce

Ano stahovat prostredky a akumulovat je na uctech je v soucasne situaci rozumne, ale ne za cenu 15% ztraty, to je v soucasne situaci prilis mnoho. Vetsina klientu Mintosu jsou drobni investori, kteri nereaguji promyslene, ale spise impulzivne a v soucasne chvili panikari. Nedivil bych se, ze az si toho vsimnou nekteri puvodci pujcek budou je prostrednictvim sekundarniho trhu odkupovat zpet.

Nicmene cash se bude hodit pro investice do akcii, ktere budou po odezneni krize vykazovat pekne zisky.

Nezapominejme rovnez na rozdil prav dluzniku a veritelu ve vychodnich statech, kde stale plati tradicni system, kde veritel je ve vyhode. Ne jako na zapade, kde je pomerne lehke se oddluzit.

S trochou stesti se ukaze ze je to spise prefouknuta bublina. Nicmene je nutne hledet do budoucna s presahem teto epidemie/krize.

idealni bylo uvery prodat mnohem driv. Bohuzel, nestalo se. A pokud bych si ted mel vsadit, zda riskovat penize rodicu, nebo jim poradit vzit 10% ztratu ze zisku, ktery maji, prijde mi to jako lepsi reseni.

Jen abychom si rozumeli, nejde o 10-15% ztratu z investice. Z investovanych penez se vrati 100% + jeste 90% z celeho zisku. Oproti variante, ze zacnou originatori krachovat a vrati se jim treba 50-80% celkovych penez mi to prijde jako idealni RRR.

Zajimava je poznamka o pravech dluzniku/veritelu dle geolokality, to mne uplne nenapadlo. I tak ale, uvery jsou treba i z polska a jinych zemi, kde uz to tak idealni ve prospech veritelu nebude.

Pro upřesnění…

Selling at discount (e.g. 5%) means that an investment with an outstanding value of 100 EUR will be available for purchase to other investors for 95 EUR.

https://help.mintos.com/hc/en-us/articles/115002860485-What-is-the-premium-discount-in-the-secondary-market-

uplne nerozumim, k cemu to upresneni je.

Je prece jasne, ze sleva 5% znamena slevu 5% z daneho uveru. Nebo sem neco prehled?

Edit: Aha, uz asi chapu. To co jsme psal beru tak, ze pokud tam mam X penez po dobu 5 let, tak ztrata 5% je jen z aktualnich invetic, ne z toho, co se protocilo za celou dobu. Proto ztrata 5% z portfoila je pri dlouhodobe investice vuci zisku minoritni (navic v kombinaci s kurzem).

Snad to nebude na Mintosu tak hrozné. Točím tam pořád to co jsem tam před asi třema lety poslal a zatím to funguje. Co jsem úplně utlumil je Zonky. To zvýšení poplatků, dnešní situace a do toho ta jejich zrušená expanze na mě nepůsobí, že je to u Zonky všechno v pohodě.

Teď naopak opatrně přikupuji akcie.

Pokud clovek vi co dela a jsou to penize, ktere ani v pripadne krizi nebude potrebovat, tak proc ne. Osobne jsem z P2P vyndal, ale treba v BTC zustavam. Tam tomu verim vic.

Ono, uvidime co bude. Stat uz planuje helicopter-money a odklady splatek. Pokud staty zakazi uverovkam vybirat od lidi splatky, tak tezko budou penize vracet investorum. Takze se muze stat, ze tam penize treba rok budou lezet.

Je to asi jako vsude, investovat tolik, o kolik clovek muze prijit.

Expanze Zonky byl nesmysl od sameho zacatku, trh uveru v EU je jiz presyceny levnymi penezi. Dluznici maji nesmyslna prava a mohou se az prilis jednoduse oddluzit. Zkratka expanze Zonky po Evrope by byla prilis draha s nejistym vysledkem. Bude tedy lepsi kdyz se budou venovat nasemu trhu v nadchazejici slozite dobe.

Souhlas. Byli v červených číslech i v ČR bez vidiny černých. K tomu se přiblížili až teď, když konečně vyházeli půlku toho kolotoče, který má přes 200 lidí.

Ted bude o to vic aktualni rozhovor se Sterlingem, ktery na Mintosu drzi pres 1M EUR:

https://p2p-millionaire.com/how-will-your-investments-fare-during-the-next-economic-downturn-sterling-interviewed-by-german-news-site/

https://www.etf-nachrichten.de/this-guy-has-over-1-million-euros-on-mintos-interview-with-p2p-millionaire/

Libi se mi tam jeho srovnani s bankami a kreditnimi kartami a popsana strategie vystupu u otazky “ETF Nachrichten: How do you assess the risks of P2P lending platforms?”.

Tezko rict, jestli to trefil, ten soucasny panicky sesup prisel nejspis rychleji, nez by kdo cekal.

Zajimave cteni, tehle clanek me minul. z toho co sem si ted procetl, tak cekal, ze se to bude dit postupne jako pri minulych krizich. ze to dokaze identifikovat a ze neplatici budou az pri pozdejsi casti krize.

to co se stalo ted,tak to bylo skoro ze dne na den. Leda by zacal likvidovat pri zminkach v cine, to je o tazka. Bylo by urcite zajimave mit od nej nejaky aktualni update 😉

Já právě proto točil posledních půlrok jen 1-2 měsíční úvěry kvůli potenciální krize. Abych mohl v případě potřeby ihned stopnout autoinvest a během několika málo měsíců mít vše zpět (čekal jsem, že nesplácení dlužníků bude mít nějaké zpoždění od propuknuté krize).

Teď sleduju, že poslední dny se vrací zpět relativně méně, než bych čekal.. To, že je přetlak na SM a na PM mi divné moc nepřipadá, ale že by už tak brzo byl tlak od zpožděných splátek se mi nějak nechce věřit 🙂 … budu to sledovat 🙂

Ja pozoruji totez, ale neni to tim, ze by se stalo tolik uveru delikventnich, i kdyz urcity narust delikvence lze pozorovat jiz dnes na nekterych trzich zasazenych epidemii.

Pokles objemu prostredku, ktere se vraceji je zpusoben tim, ze puvodci pujcek sedi na penezich. V zasade se zastavil zpetny odkup pohledavek. Penize jsou pro ne nyni drazsi, nez v dobe vystaveni na primarnim trhu.

Dale bych se nedivil kdyby toky splacenych prostredku puvodci zamerne brzdili a penize vyuzivali pro vykryvani nedostatku levnych penez. Toto si myslim, ze se deje vlastne po celou dobu fungovani Mintosu. Mintos a puvodci se tvari ze transakce je c2c, ale ve skutecnosti je to c2b. V zasade je jedno co kupujete, kdyz je to stejny puvodce s BB garanci, kupujete dluhopis daneho puvodce.

Je to podobne jako Zonky presvedcuje klienty ze jim pujci lide, ikdyz jim nakonec pujci HC. Tady presvedcuji investory, ze pujcuji klientum puvodcu, ale pujcuji akorat tomu puvodci, protoze toky dal jsou netransparentni. Prodejem primych dluhopisu by se situace znacne zprehlednila.

Zaroven situace do konce minuleho roku nahravala k vytvareni letadel a protahovani doby jejich letu. Lide pujcovali se stale nizsim a nizsim urokem. Spread techto sazeb mohl pomahat k pokryvani ztrat puvodcu, vytvareni fiktivnich uveru mohlo puvodci umoznovat pristup k levnym penezum, coz by pro ne na dluhopisovem trhu bylo nedosazitelne.

Nebudeme si nic nalhavat, investice na Mintosu je velmi rizikova. Jedinou moznosti jak s rizikem pracovat je diverzifikace. Ale diverzifikace mezi puvodci a zememi, ne mezi uvery stejneho puvodce.

No, mě se to nedaří taky prodat. Momentálně mě tam zbývá cca 180 EUR tak už asi počkám, co to udělá.

Osobně si myslím, že jsme na začátku. Všechna současná opatření se relativně rychle vyčerpají a pošupe dolů vše, včetně BTC halving nehalving.

Všechny fondy šly dolů, ale investice jsem nezastavil. Prostě se budu teď kupovat více jednotek za stejný peníze a bude se čekat až všechno poroste. Jednou to poroste 🙂

Ja to taky vidím jako šanci k lepším výsledkům do budoucna. Utlumil jsem jen zonky jinak pokračuji. Samozřejmě snažím se lehce navyšovat i cashovou rezervu ale né nějak extrémě že bych škudlil každou korunu.

Já jsem dost zaspal, pořád jsem si myslel, že to takový sešup nebude… Na Mintosu mám vše na SM a doufám, že se toho časem zbavím. Momentálně tam mám aktivních téměř 5 000 EUR. Měl jsem to vybrat dřív a část dát do BTC. Chybama se člověk učí

No to jsi měl setsakra kliku. Aktuální situace na Mintosu není vůbec pěkná. Varks (skupina Finko), přišel o licenci v Arménii a vůbec nevím jak tohle bude Mintos řešit, protože jsou s nimi nějak kapitálově a možná i personálně propojeni.

https://blog.mintos.com/varks-licence-revoked-in-armenia/

Já u Varske mám docela dost a kdyby ho to položilo, přišel jsem o zisky za poslední 2roky…Hodně lidí dělá RUN na ostatní LO a chce se jich zbavít stůj co stůj (slevy -20% nejsou vyjímkou)…mě se to zdá ukvapené a zbytečné. Všichni tam snad mají peníze, o které můžou přijít – není to spořák, ale vysoce riziková investice.

Uvidíme jak se to vyvine za pár týdnů/měsíců, ale osobně čekám stejný postup jak s Monegem v Kosovu, dostonou nějakého likvidátora a ten to bude po částech (jak lidi budou platit) vracet nám do Mintosu a Mintos nám to snad bude postupně splácet (nebude s tím lepit díry u nějakého jiného LO).

Co mě štve, tak je přístup Mintosu, ještě pár týdnů zpět dělalo velkou akci na cashback právě na Finko, zvedly úroky, aby to za pár týdnu zazdili totálně 😀

castecne stesti v nestesti, castecne i pripravenost. Rodicum sem to rikal uz nekolik tydnu dopredu, ze se mi to cele nelibi a ze byt jima vyndavam. No, bohuzel.

Kazdopadne, i oni uz jsou nakonec venku. zbytky se prodavaly za -16% s tim, ze na kurzovym rozdilu to nahnali defakto zpet.

Osobne si myslim, ze se to trochu procisti a pojede se dal. O tom Varksu sem vubec netusil, ale snad to mintos nijak neovlivni (nevim jak presne jsou propojeni).

Prijde mi, ze jestli ma nekdo tuhle krizi prezit, tak Mintos. Pokud ani oni ne, tak to pak ti ostatni mali p2p nemaji zadnou sanci.

Té akce Finka jsem si taky před časem všiml, ale podlehl jsem pokušení a jen trochu pozměnil pravidla diverzifikace mezi LO. Takže mám u arménského Finka (Varksu) jen část portfolia..

Bude důležité, jak se k tomu Mintos postaví a bude se dařit získávat finance zpět.. Pokud investoři ucítí, že to nefunguje, bude odliv kapitálu (který bude i tak, protože krize) a může jim to způsobit problémy..

Update

Už jsem stáhnul víc než 75% a prodával jsem to různě. Něco šlo se slevou 7%, něco za 8,5% a pak jsem přitvrdil a nastavil jsem to na 10%. Chtěl jsem co nejvíc eliminovat tu ztrátu… Prodávat to hned za 15% mi přišlo šílený. Teď mám aktivních jen 1 300 EUR a asi to zkusím prodat s větší slevou. Ono po převodu na Kč téměř nic neztratím, takže původně z úroku 330 EUR mi zbyde okolo 200, takže je to vlastně v pohodě a jsem rád, že jsem se zachránil.

Co se týče Varksu, tak jsem na něj zvědavý (mám u něj naštěstí jen 6,5% portfolia). Osobně si myslím, že Mintos krizi zvládne a věřím, že po odeznění to zase hezky pošlape. V mezičase se budu věnovat studiu investování, abych byl schopný později udělat lepší analýzu…

Mintos se rozhodl, ze si na aktualni situaci ocividne jeste vic nahrabe (a nebo tim chce pokryt nejake jine ztraty, tezko rict).

Nove budou vsechny prodeje na SM zpoplatneno 0.85%, coz podle mne neni uplne malo.

Cela zprava:

Introducing a fee for selling loans on the Secondary Market

From 13 April 2020, we will introduce a small 0.85% fee for selling loans on the Secondary Market. We believe this is a fair and transparent fee that will help us cover the costs, and that sets us on par with or below other leading platforms in Europe and the UK. With 38% of our active investors having used the Secondary Market, and about € 700 000 worth of loans sold each day on average1, our Secondary Market offers considerably liquidity to those investors who want to exit an investment early.

This fee will apply to investors selling their investment on the Secondary Market, and will be applied after the sale. We have no plans to introduce any other fees. Investing will continue to be free of commission on both the Primary and Secondary Markets, and so will Invest & Access cashouts. We also have no fees for depositing or withdrawing money.

Poslední dobou se toho ohledně Mintosu děje hodně.. dnes 6 LO snížení ratingu, teď poplatek na SM… já doufám, že z toho chtějí krýt výpadky LO a zafinancovat investorům. Jinak sníží svůj celkový kredit, investoři utečou a celý Mintos skončí. Teď hrají o svou budoucnost..

Nevím jak vám, mně visí dlouhodobě dost prostředků ve stavu “pending”. A přijde mi, že Mintos a celý P2P segment, bohužel jde do kopru. Vytáhnul jsem přes SM necelou polovinu se slevou 10%. Bohužel velkou část toho, co zbývá, mám u Finko a Capital Service. A v tomhle případě nejsem zrovna optimista.

Tak to co se deje na SM je ulet, je to jen panika evropskych investoru zalozena na situaci zapadnich zemi, ale nereflektuje situaci zemi kam ty penize pujcili. Pri tom vyprodeji je skoro hrich neco nekoupit… A Mintosu se nedivim, divim se ze to zavadeji az ted. Neco z toho mit a trochu srazit ty pocty na SM, opticky to nepusobi dobre…

Zajimave je, ze se to tyka jen trhu pujcek denominovanych v EUR. Treba na RUB a KZT ten vyprodej takovy rozhodne neni, vlastne se tam ta situace prilis nezmenila oproti dobe pred virem.

Presne tak, Mogo, current status, 8 months till maturity, 10 % interest rate, 17 % discount. Tedy do konce uveru pri splaceni vcas cca 50 % vynos … a k tomu navic koruna dole, tohle bude budto lahudka nebo cele na odpis. 🙂

Nejradsi bych tam rovnou na otocku poslal nejakou likvidni cast portfolia, at se to tam alespon jednou otoci, ale zrovna ted se mi zda nejlepsi drzet staly kurz a hlavne nic moc nemenit, nez se to usadi. 😉

Jedna otázka z trochu obecného ranku. Přemýšleli jste někdo o žádost o odložení splátek hypotéky a místo splácení investovat? Dnes jsem o tom četl že by to už mělo jít ale ještě jsem nic nezjišťoval. Pere se ve mě trochu etická část této myšlenky ale při splátce přes deset tisíc měsíčně to není úplně zanedbatelná částka.

nevim, jestli uz je to definitivne schvaleno, ale take to sleduju.

Odlozeni urcite vyuzijem. Penize ale nebudu vyuzivat k investici, ale proste je jen posetrim na ucte.

Ackoli nam jeste prodeje za nas SW produkt vyrazne neklesly, je otazka, co se bude dit dalsi mesice. A proto mi prijde rozumne vyuzit podobne nabidky a splatky si odlozit.

Odklad hypoteky o 3-6 mesicu nic zasadniho v dlouhodobem meritku nemeni a v pripade cernych scenaru nam to jen pomuze.

Tak i s odlozenim splatek vam budou narustat uroky, takze zalezi na nesplacene jistine. Teoreticky 2mio nesplacena jistina na pul roku pri sazbe 2%, tj. 20tis. na urocich navic, vy investujete 60tis. co nezaplatite za splatky a hned jste -30% diky pace te hypo…

To snad radsi nejezdete na letni dovolenou, stejne budou zrejme zavrene hranice, usetrite a podobnou castku muzete investovat.

To je sice pravda ale když ty peníze investuji tak je za půl roku nebudu vytahovat. A budou vydělávat třeba deset let. Tak předpokládám, že těch 60k by za těch deset let mělo pokrýt tu ztrátu úroku. Teď si momentálně tvořím akciové portfolio z dividendových titulů takže si nemyslím že je to zase tak blbý nápad.

Neni to blby napad pokud moc dobre vite co delate a pokud si muzete dovolit ztratu. Nepocitejte s tim ze chytite dno, nepocitejte ze firma nemuze skoncit, taky nemusi vyplacet divi. Pocitejte ze odlozenim budete prichazet kazdy dalsi rok o cca 1tis v dusledku nesnizeni jistiny.

Zatim nejsou zrejme kontury nadchazejici krize. Rada statu zatim neni epidemii stale dostatecne promorena, takze muze byt hur a muze to trvat i dost dlouho.

Pokud vazne chcete investovat “na dluh” pouzijte paku brokera. Ve vysledku to bude levnejsi nez takto…

To co popisujes je odlozeni hypo splatek ale ne odlozeni uroku.

To co navrhuje vlada (dle toho co sem cetl) je odlozeni obojiho. Tzn tam neplati tvuj vypocet.

Tvuj vypocet plati u stavajici nabidky KB, kterou ale dala jeste pred tim, nez vlada prisla s touto zmenou.

Vsechno co jsem zatim videl tak uroky bezet maji. Zmrazit uroky je nerealne, to by ty banky tezce postihlo a ohrozilo by to jejich stabilitu. Vypadek nekolika mesicniho prijmu je nerealny. Uz takhle budou mit co delat… Nevyplaceni divi v letosnim roce dle doporuceni CNB horko tezko pokryji ztraty omezenim cinnosti.

Mám úplně stejné myšlenky, včetně té etické stránky, protože můj příjem nebyl vůbec postižen.

Jinak já jsem vklad na Mintosu zejména na podzim a dokonce ještě v únoru navyšoval. 🙁

A teď, když je možnost investovat levněji na burze, jsou peníze na Mintosu bloknuté. Navíc mám skoro 20 % peněz ve Varks, Alex Credit a Capital Service, které jsou momentálně na Mintosu suspendované.

Teď jsem koukal na KB kde máme hypo my a nabízejí tam formulář na odložení o 3měsíce. A píší že se ti ozve člověk z banky a zhodnotí jestli je to oprávněné asi.

to co nabizi KB tam mela jeste pred tim, nez vlada zacla resit/schvalovat to nove. To stavajici je jen odklad splatek, nikoli odklad uroku.

To co ted KB nabizi je k nicemu, jelikoz si clovek to odlozeni dost draze zaplati. (taky sme u KB, takze mam sem to tam resil).

je to možné. Já jsem jen teď kouknul na web jinak jsem to ještě neřešil. Jen si s tou myšlenkou zatím pohrávám v hlavě. Tak když to budeš řešit tak dej pak vědět jak to s tím je. Děkuji. Hodně štěstí a hlavně zdraví.

zajimave, ja to cetl vcera v tomto clanku

https://www.seznamzpravy.cz/clanek/plosne-odpousteni-splatek-nebude-dluznici-o-nej-budou-muset-pozadat-97312

ale ten ma dnes uplne jiny obsah, kde uz to neni napsano tak jako vcera.

Vcera clanek koncil vetou “Podrobnější informace o projednávaném zákonu i jeho schvalování ve vládě připravujeme.”, zatimco dnes uz tam neni a je tam jiny obsah.

Právě jsem se dostal do situace, kdy z původních přes 1000 půjček někdy loni mi zůstala na Mintosu jedna jediná poslední půjčka. 3,5% z původního portfolia mi zatím zůstalo v Recovery a 1% zatím v Pending Payments… ještě by se mohlo z toho něco vrátit. Kdyby ne, tak suma sumárum celkově plus (visí mi tam vlastně ještě něco kolem 20% výdělku za celou dobu)… Z p2p se úplně stahuju, škoda, že mám blokované Lendy. Když to celé spočtu, tak jsem nakonec v plusu i přes Recovery Mintosu a blokovaným prostředkům v Lendy…. Jinak u Mintosu se vyplatilo napsat mail ohledně nesplácených půjček dle: https://www.p2pforum.cz/viewforum.php?f=39

Prostě kdo se ozval, tomu odpověděli, že přednostně vyplatí, pěkná sviňárna, že se klienti musí ozývat…

Ahoj, diky za sdileni zkusenosti.

Ja jsem nastesti z mintosu venku na 99% uplne, stihl jsem to nastesti pred celou tou Covid party. Mam €6.44 jako Available funds a €25,52 v recovery. Takze to uz ani nesleduju, jednou to mozna vyndam a kdyz ne, svet se nesbori.

Lendy je bohuzel jina story, z tama sem zatim vyndal asi 200 liber a zbytek je stale locknut. Rychlost jejich prace byla mizerna uz pred Covidem, natoz ted.

Jedine co se mi povedlo, vyuzil sem Covid opatreni na Lendy a poslal jim tam kopii obcanky/pasu/bankovniho dokladu a prosla mi autorizace. Za normalniho stavu to chteli mit jeste nejak uredne overene (coz u nas obcanku nikdo takto neudela), zatimco ted psali,ze staci obyc kopie.

Takze sem si rovnou tech 200 liber i vyndal. Ale to je asi tak jediny uspech.

Celkove jsem ale v P2P ve velmi peknem zisku a nastesti ani Lendy mi to moc nekazi. Samozrejme bych se ale nezlobil, kdyby se z toho Lendy povedlo aspon treba pulka vyndat, uvidime.

Kazdopadne P2P sem pro ted uplne opustil, to riziko nema smysl a venuju se jen kryptomenam, kde je to jako na houpacce, ale krom rizika dolu je tam i velka sance nahoru, to v pripade P2P je to ted velke riziko dolu a nahoru jen 10% rocne 😉

Já jsem v Lendy zainteresován více, ze začátku mi to připadalo jako super platforma, zajištěné nemovitostmi, ale stala se z toho nedobytná pevnost. Mám tam více než Ty, uvidíme jestli z toho vůbec něco uvidíme….. Taky p2p opouštím, já se vrhl na dlouhodobé investování do akcií skrze nakupování ETF na Degiru a rozjel další projekty 🙂 Ať se daří v kryptu, nakoupil jsem někdy před dvěma třemi roky část bitcoinu a teď na tom jen sedím a čekám 🙂

Přidávám aktualizaci k Mintosu. Stáhl jsem před pár dny všechny běžící investice – bez problémů jsem během asi 2-3 hodin prodal všechny úvěry se slevou 1-1.5% včetně těch se zpožděním 60 dní. Po některých se doslova zaprášilo.

Leden 2019 🙂

https://www.youtube.com/watch?v=k43UW748Eo8